2026 жылы Мемлекеттік кірістер комитеті (МКК) төлемдер мен аударымдарды, оның ішінде жеке табыс салығын бақылауды күшейтті. Жеке табыс салығы Қазақстан Республикасындағы бизнестің шығыс баптарының бірі болып табылады. Салық жүктемесін азайтуға немесе азайтуға ұмтылу табиғи нәрсе. Дегенмен, салықты оңтайландыру мен қылмыс арасындағы шекара өте жұқа.

Бұл мақалада біз IIT қысқартуларының қайсысы заңсыз екенін, бизнестің бұзғаны үшін қандай жауапкершілікке тартылатынын және 2026 жылы салықтарды оңтайландырудың қандай жолдары бар екенін қарастырамыз.

IPN дегеніміз не және оны кім төлейді?

Жеке табыс салығы – жеке тұлғалардың табысына салынатын салық. Қазақстанда ол ҚР Салық кодексінің 8 бөлімімен реттеледіНегізгі тарифтер:

- 10% - еңбек келісім-шарттары және GPC бойынша қызметкер табысының стандартты мөлшерлемесі.

- 0% ЖАТ – 2026 жылғы 1 қаңтардан бастап енгізілген арнаулы салық режимінде (АРТ) жұмыс істейтін өзін-өзі жұмыспен қамтығандар үшін. Жеке табыс салығының орнына 4% әлеуметтік төлемдер ұсталады.

Еңбек шарты немесе ГПК бойынша жалақыны төлеу кезінде жұмыс беруші салық агенті ретінде әрекет етеді. Бұл компанияның IIT-ті есептеу, ұстау және беру жауапкершілігі екенін білдіреді

Жеке табыс салығынан басқа жұмыс беруші басқа да міндетті жарналарды төлейді:

Үйге төленетін төлемнен жоғары жалпы салық жүктемесі 25-30% құрайды.

- OPV (10%)

- Әлеуметтік аударымдар (3,5%)

- VOSMS (3%)

- OOSMS (2%)

- әлеуметтік салық (9,5% минус СО)

Үйге төленетін төлемнен жоғары жалпы салық жүктемесі 25-30% құрайды.

Дәл осы жүктеме көбінесе бір әдісті қолдана отырып, бизнесті құлдырау жолына түсіреді. Тәуекел аймағы осы жерден басталады

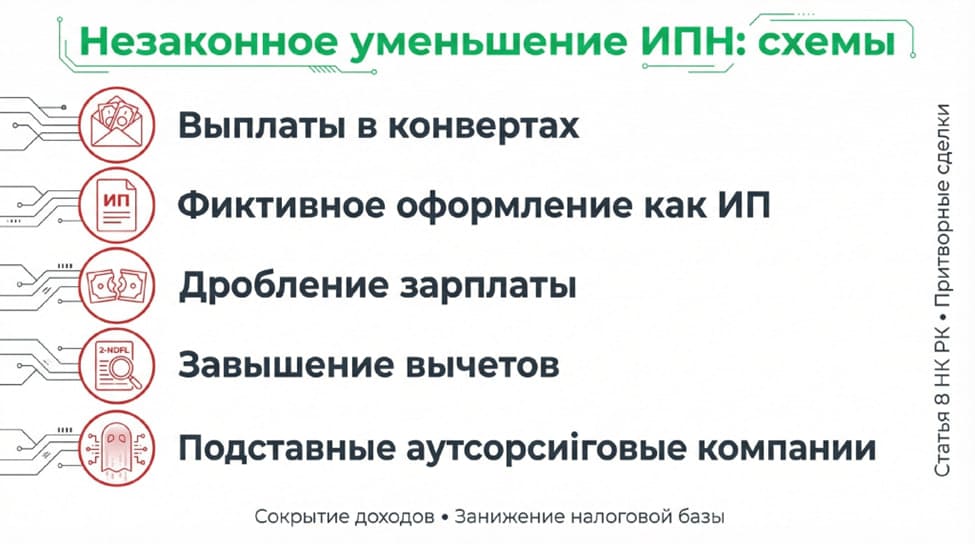

Жеке табыс салығын заңсыз төмендету болып не саналады және қандай схемалар қолданылады

Мемлекеттік кірістер комитетінің түсініктемелеріне сәйкес, жеке тұлғаның нақты табысын жасыруға немесе салық салу базасын жасанды түрде төмендетуге бағытталған кез келген әрекет жеке табыс салығын заңсыз төмендету болып саналады. ТУРАЛЫ Төменде біз жалпы схемаларды талқылаймыз:

Мемлекеттік кірістер комитетінің түсініктемелеріне сәйкес, жеке тұлғаның нақты табысын жасыруға немесе салық салу базасын жасанды түрде төмендетуге бағытталған кез келген әрекет жеке табыс салығын заңсыз төмендету болып саналады. ТУРАЛЫ Төменде біз жалпы схемаларды талқылаймыз: